14 févr. 2024

Comment économiser sur ses contrats d’assurance

Comprendre pouquoi et comment économiser sur ses contrats d'assurance

Pourquoi est-il crucial d'économiser sur ses contrats d’assurance ?

L'assurance représente un poste de dépense significatif pour de nombreux foyers. Une étude en 2023 a révélé que 92% des personnes interrogées ne connaissent pas le montant exact de leurs dépenses en assurance. Ce manque de connaissance englobe souvent l’oubli des assurances emprunteurs et les mutuelles de santé, qui peuvent pourtant constituer des postes d'économie importants.

Représentons un foyer de 4 personnes composés de deux parents et deux enfants, on y trouve assez fréquemment :

1 première voiture : compter en moyenne ~600€ si vous avez un bonus de 50%

1 deuxième voiture : la voiture secondaire est souvent plus petite, compter 500€ de prime

1 assurance habitation : en moyenne 300€ (évidemment cela dépend de nombreux facteurs dont la taille, la localisation … )

1 prêt immobilier : en moyenne on constate 1 200€ / an d’assurance. Noyé dans les mensualités, il est difficile de connaitre la part de l’assurance et pourtant c’est une source d’optimisation non négligeable

Un foyer moyen de quatre personnes peut dépenser jusqu'à 2 600€ par an en assurances. Face à cette dépense non négligeable, il devient essentiel de trouver des moyens d'économiser.

2024 : Une année marquée par la hausse des primes d'assurance

Cela a été annoncé, l’ensemble des prix des contrats d’assurance vont être réévaluer. L’addition va donc être un peu plus salée pour les foyers Français.

En cause dans l’augmentation des prix :

L’inflation : L’augmentation des matière rend le dédommagement des sinistres plus coûteux et cette hausse est répercuté sur les foyers

Les catastrophes climatiques : le changement climatique intensifie la fréquence et la gravité des catastrophes naturelles, ce qui met les fonds d'assurance sous une pression croissante. C’est la prime d’assurance des contrats habitation qui va donc subir une hausse pour absorber le déficit du fond. En 2024 c’est entre 8 et 15% d’augmentation qui seront répercuté sur le montant de votre assurance maison.

Stratégies pour réduire ses coûts d'assurance

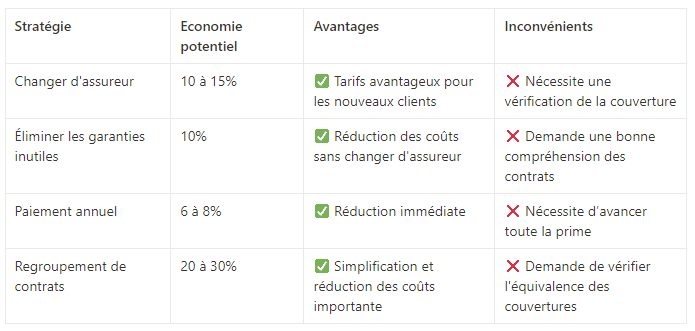

Changer d'assureur

Le marché de l'assurance est compétitif, et les nouveaux clients peuvent souvent bénéficier de tarifs avantageux. Cependant, il est crucial de s'assurer que ces offres ne compromettent pas la couverture existante. ⚠️ Attention également aux tarifs trop attractifs qui cachent souvent une mauvaise couverture de garanties.

Éliminer les garanties inutiles

Une analyse des garanties peut révéler des économies potentielles. Il n’est pas rare d’avoir une couverture trop importante notamment pour les véhicule ancien sans valeur. Point de vigilance également pour les doublons de couverture notamment quand vos contrats sont chez plusieurs compagnies (ex : une assurance protection juridique et une option protection juridique pour le véhicule).

Considérer le paiement annuel

Un autre moyen de faire des économies est de payer vos primes annuellement. Cela peut faire baisser le montant de vos primes de 3 à 8%, selon l'assureur.

Regrouper ses contrats

Regrouper ses contrats chez un seul assureur peut non seulement simplifier la gestion de vos assurances mais aussi réduire considérablement les coûts grâce à des remises appliquées chez la plupart des compagnies.

Tableau comparatif des solutions

Le regroupement, une solution idéale mais attention

Le regroupement a de nombreux avantages en plus des importantes économies qu’il permet d’obtenir. Toutefois il sera nécessaire de vérifier l’’équivalence de garantie qui sera un vrai casse tête sur l’ensemble de vos contrats et notamment car les garanties ne sont pas standardisé … A chacun son jargon .

Nos bons conseils pour regrouper vos contrats :

Faites vous accompagner d’un expert : agent, courtier ou société experte en assurance

Privilégiez une compagnie d’assurance reconnue et généraliste : Privilégiez une compagnie d’assurance qui ne fait que de l’assurance a différence d’un banquier qui va vous offrir beaucoup trop de service pour en être expert. Nous vous recommandons aussi de sélectionner une compagnie solide et reconnue plus sécurisant pour tous vos contrats

Ne négligez pas l’accompagnement en cas de sinistre : L’assurance c’est souvent en cas de sinistre que l’on constate l’importance de l’accompagnement. Sur ce point ce sont les agents généraux qui accompagne le mieux les foyers au quotidien

Ayez du poids, soyez assuré chez un entrepreneur : Vous aurez beaucoup plus de poids chez un courtier ou un agent car vos paiements de cotisation représente le chiffre d’affaires de son agence. Dans un réseau salarié, vous restez soumis à la bonne volonté de votre conseiller pour qui votre départ en cas de problème restera un non évènement

Source : Questionnaire clientèle Giva, 2023